利好消息不断,复合集流体市场及应用前景明朗化

近日,双星新材、万顺新材两家新材料企业先后主动披露获得复合铜箔订单的消息,引起了复合集流体相关概念股持续暴涨,部分更是涨停多日。除了材料生产端传出利好消息外,从3月起不断有复合集流体在新能源汽车领域应用良好的消息被证实:广汽埃安弹匣2.0和宁德时代麒麟电池均采用了复合集流体技术,并已实现装车。在经历数月的冷静期,复合集流体产业前景逐渐明朗化,即将进入量产期。

复合集流体发展:

在我国新能源汽车实现“弯道超车”中,完成产业从0到1

从时间上来看,复合集流体实现从0到1的产业化进程,基本得益于新能源汽车的蓬勃发展。

2015年我国新能源汽车销量超过33万辆,一举跃居世界第一,并由此进入快速成长期。而可替代传统集流体,用于提升动力电池性能的复合集流体材料也在同期进入了研发阶段。2017年,广东腾胜科技研制出国内第一台复合铜箔真空镀膜设备(第1代),为复合集流体产业发展提供了有力的生产装备及技术保障。

2020年,我国新能源汽车生产累计突破500万辆。同年,部分材料企业开始布局复合集流体产业。在设备端,广东腾胜科技总结第1代复合铜箔真空镀膜设备的技术经验,进行第2代产品的研发,在镀膜效率和产品良率上获得突破性提升,并于2021年成功走向市场,推动了复合集流体量产化发展。

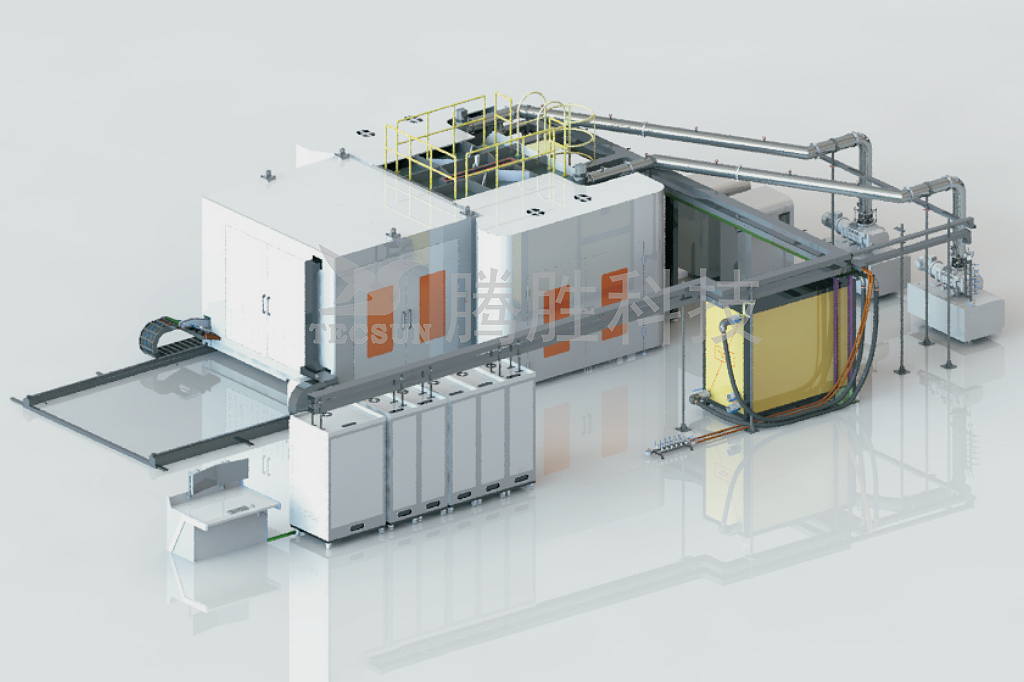

(广东腾胜科技·复合铜箔真空镀膜设备)

2022年,我国新能源汽车累计产量再次突破,达1000万辆,新能源汽车也成为了拉动全球经济增长的重要产业。复合集流体凭借“高安全、高能量密度、低成本”的三大优点,完美契合终端用户需求,火速成为行业热点,多家材料企业针对复合集流体项目立项,其中不乏材料、电池行业巨头。同年,广东腾胜科技第2.5代复合铜箔真空镀膜设备也完成交付。

今年7月3日,我国新能源汽车累计产量突破2000万辆,仅用1年5个月时间就实现第二个1000万。这意味着行业已经迈进规模化、全球化高质量发展的新阶段。这也意味着终端应用对提升新能源汽车的安全、续航等核心性能的需求也日益急迫。而复合集流体产业也跨越了0到1的阶段,在生产端,部分先发布局的企业已完成技术储备,进入量产阶段;在应用端,复合集流体实现了理论到实践的阶段蜕变,安全、能力密度等优势性能被认证。

终端应用优势突出:

解决电池安全性问题,提升能量密度明显

无论是应用于动力电池还是消费电池上,复合集流体在解决安全问题上都有着相当亮眼表现。这从今年3月广汽埃安发布的弹匣电池2.0枪击实验表现和2021年OPPO夹心电池的穿刺及压力测试可见一斑。而传统集流体在安全方面存在一定的隐患。以传统铜箔(负极集流体)来说,其在金属疲劳或发生意外事可能产生毛刺,从而发生短路引起热失控,导致电池自燃甚至爆炸。但复合铜箔则可凭借其独特的“三明治”结构避免这一情况的发生。业内也普遍认可复合集流体在提升电池安全性有着不可忽视的作用。

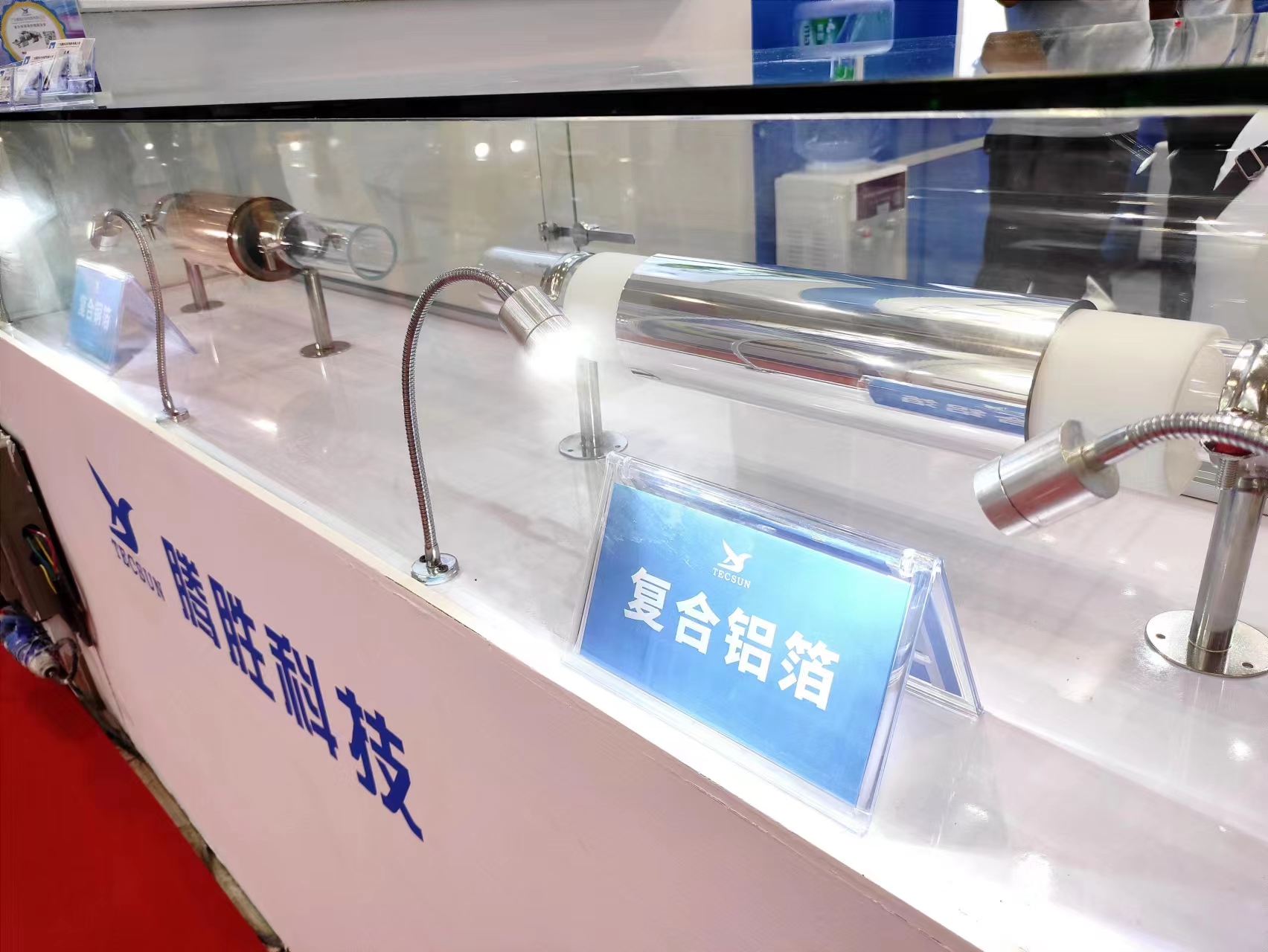

(广东腾胜科技·复合集流体展示)

复合集流体除了能提升电池安全性,在提升能量密度方面也有着明显优势。从结构上,复合集流体采用PET/BOPP等有机高分子材料作为中间基材,对比同等厚度的传统集流体,可提升电池能量密度5%-10%。此外,即使用更薄的箔材替代传统集流体,其所提升的能量密度,也不如用同等厚度的复合集流体。

“相较 6μm 传统铜箔,PET 铜箔搭载宁德时代麒麟电池对应磷酸铁锂电池、三元电池系统能量密度可分别提升约 8.61%、10.90%至173.78Wh/kg、282.80Wh/kg;相较 4.5μm 替代 6μm 传统铜箔,PET 铜箔替代 6μm 传统铜箔可将磷酸铁锂电池、三元电池能量密度分别提升 4.70、5.95个百分点”

——摘取自浙商证券复合铜箔行业深度报告《复合铜箔产业化进程提速,23 年有望成为量产突破元年》

动力电池产能过剩隐现:

复合集流体或成破局新思路

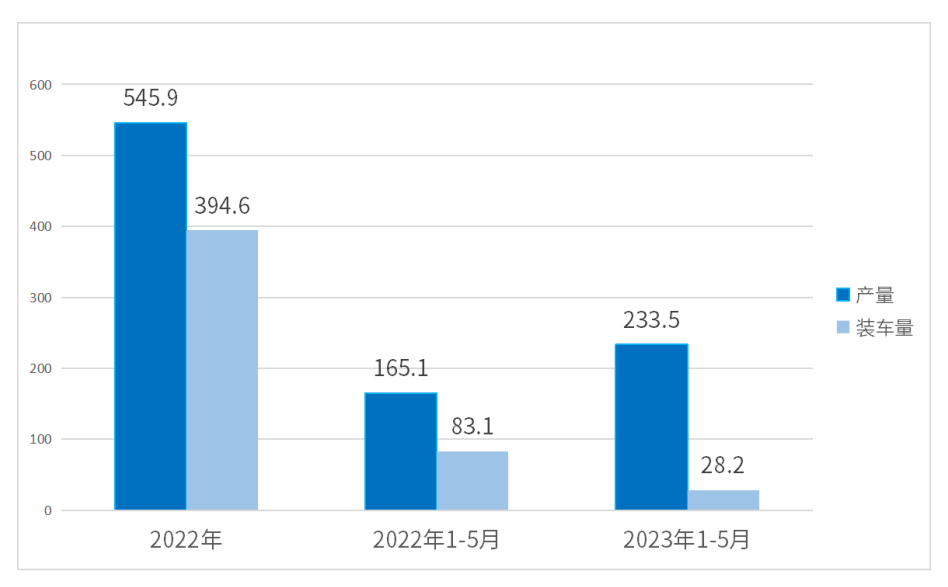

在过去几年,新能源汽车强劲发展带动下,产业链上至源头原料下至动力电池都呈现火热行情。发展至今,动力电池产业已进入下半场竞争,业内逐渐出现产能过剩的担忧。据中国汽车动力电池产业创新联盟所发布数据显示,2022年我国动力电池产量为545.9GWh,装车量为394.6GWh;2023年1-5月我国动力电池产量为233.5GWh,装车量为28.2GWh(注:去年同期,产量为165.1GWh,装车为83.1GWh)。由此可见,产能过剩的风险预警并非空穴来风。

我国动力电池产量及装车量(单位:GWh)

新能源汽车日益渐高的质量要求和动力电池产能过剩预警双重因素影响下,提升电池质量成为产业高质量发展的共识。而复合集流体在提升电池安全、能量密度上的优越表现,有望取代传统集流体成为不可或缺的电池材料。而且,复合集流体不仅可应用于动力电池,还可应用于储能电池及消费电池上,其市场需求潜能巨大。以复合铜箔为例,据预计到2025年,复合铜箔在动力电池渗透率可达23%,储能和消费电池渗透率可达10%。

综上,复合集流体产业化的基础已构建完成,其各项性能优势也逐渐被终端应用所实践并认证,市场应用前景一片明朗、开阔。接下来将看是材料企业如何入局、布局,抢占赛道,在这场淘汰赛中脱颖而出。

部分资料及数据来源:

《广汽埃安|弹匣电池2.0实现枪击不起火,定义安全新标准》,广汽集团官网新闻,2023年4月3日。

《复合集流体龙头金美新材料出席世界动力电池大会 扩产项目签约》,上海证券报·中国证券网,2023年6月13日。

《双星新材:关于公司签订PET复合铜箔首张订单的自愿性信息披露公告》,深交所官网信息披露,2023年6月21日。

《万顺新材:关于全资子公司签订首张复合铜箔订单的自愿性信息披露公告》,深交所官网信息披露,2023年6月30日。

《新能源汽车突破2000万辆,意味着什么?》,工信微报公众号,2023年7月5日。

《信息发布丨2022年12月动力电池月度数据》,中国汽车动力电池产业创新联盟公众号,2023年1月12日。

《信息发布丨2023年5月动力电池月度数据》,中国汽车动力电池产业创新联盟公众号,2023年6月9日。

《复合铜箔产业化进程提速,23 年有望成为量产突破元年——复合铜箔行业深度报告》,浙商证券,2023年7月4日